AGÊNCIA CBIC

Expectativas para o crédito imobiliário com as mudanças no SBPE promovidas pela Resolução n° 4676/2018

Em julho deste ano o Banco Central editou a Resolução n° 4676, alterando de modo significativo a regulamentação que direciona um percentual dos recursos captados por intermédio das contas de poupança ao crédito habitacional e imobiliário. As alterações promulgadas, cujo efeito se dará a partir de janeiro de 2019, compreenderam:

– Mudança da referência de cálculo do saldo base do direcionamento substituindo a média aritmética dos saldos diários dos 12 meses anteriores pela média dos 36 meses anteriores;

– Manutenção do parâmetro de 52% do saldo base direcionados para o crédito habitacional, mas agora de modo desvinculado do SFH (limite de valor de imóvel e taxa de juros). Com isso, a carteira a taxa de mercado (antiga carteira hipotecária) pode também ser computada para cumprimento da exigibilidade mínima;

– Extinção da maior parte das operações que podiam ser computadas para o atendimento da exigibilidade, que, embora na sua vasta maioria já não fossem utilizados pelos agentes do sistema, sua exclusão compreende uma simplificação positiva da norma. Um item relevante excluído foi a possibilidade de computar novos CRI, cujo volume já computado é de R$ 26,5 bilhões, permanecendo no cômputo até seu termo.

– Introdução da possibilidade de os agentes financeiros utilizarem as operações de crédito imobiliário já existentes como lastro para a emissão de Letras Imobiliárias Garantidas (LIG), isentando a dedução dos volumes emitidos das aplicações computadas para cumprimento da exigibilidade, caso o prazo de emissão das LIG seja superior a 36 meses;

– Ampliação para R$1,5 milhão do limite de valor de imóvel habitacional para saques por moradia pelos cotistas do FGTS, cuja entrada em vigor foi antecipada para 29/10/18 pela Res. Nº 4.691;

– Ampliação do rol das garantias para as operações de crédito habitacional, possibilitando a utilização de outros imóveis ou de imóveis de terceiros;

– Atualização do multiplicador de 1,2 para créditos a imóveis residenciais cujo valor de venda não ultrapasse R$500 mil;

– Reforço, em relação a Resolução n° 4271/2013, no rigor exigido para análise, pelos agentes financeiros, da capacidade de pagamento do tomador;

– Permissão para o uso de taxas e indexadores de mercado, livremente pactuados, nas operações com prazo superior a 36 meses, sem, contudo, alterar a rentabilidade das contas de poupança, lastro dessas operações;

– Ampliação do rol de instituições financeiras que podem atuar como agentes do SFH, incluindo as entidades fechadas de previdência complementar, cooperativas de crédito e possivelmente as fintechs. Não obstante, essas instituições permanecem impedidas de captar recursos por meio de contas de poupança;

– Definição de que, para fins de comprovação do atendimento da exigibilidade, as operações devem ser computadas pelo respectivo valor contábil bruto, apurado segundo os critérios estabelecidos no Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif).

Este último item representa uma importante alteração e será objeto de destaque e breve análise neste artigo.

Até à edição da Resolução n° 4676, o cômputo das operações no “Mapa 4” pelos agentes financeiros que atuam no SBPE, para fins de comprovação do atendimento à exigibilidade, não era regido pelos valores indicados no Cosif, ou seja: não estava vinculado aos saldos contábeis das operações, cujos valores resultam de uma série de decisões internas e das características das operações, que envolvem decisões referentes a provisionamentos e mecanismos de controle de cobranças. Há, portanto, diferenças, em alguns casos significativas, entre o valor apresentado no “Mapa 4” e o valor registrado contabilmente (Cosif).

O nível dessa diferença varia conforme o agente financeiro e, portanto, o impacto desta alteração não será uniforme. Porém, todos os agentes financeiros gozarão de um prazo de 72 meses para efetuar gradativamente a equiparação: a diferença entre os dois critérios de saldo será calculada em janeiro de 2019 e deduzida do Mapa 4 a um ritmo mensal de 1/72.

Considerando a posição de saldo contábil das instituições financeiras em junho de 2018, estima-se que, nos próximos 6 anos, o valor a ser baixado corresponderá a pouco mais de R$ 16 bilhões por ano, contribuindo nessa medida para a oferta de novos créditos.

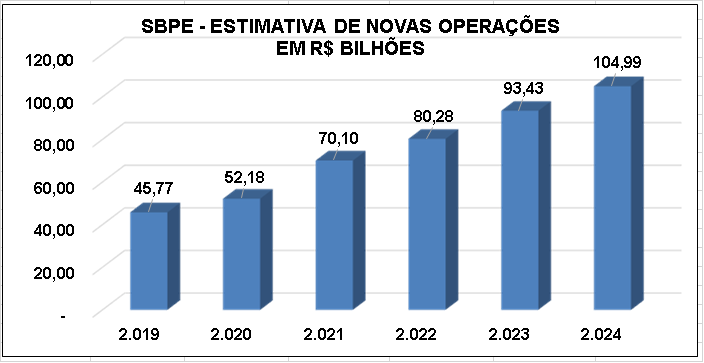

A fim de estimar a oferta de crédito para os próximos anos, com base nas novas regras, adotamos como premissas: i) um crescimento mensal de 1% do estoque das contas de poupança; ii) uma amortização da carteira imobiliária existente também de 1% ao mês; iii) a reaplicação, em novas operações de crédito, dos recursos referentes às amortizações das operações existentes, e ajustamos para maior, quando necessário, para atender ao volume mínimo exigido para o cumprimento do direcionamento de 65%. Os resultados estão apresentados no gráfico a seguir e indicam a projeção de valores que podem ser alocados em crédito imobiliário pelos agentes financeiros integrantes do SBPE nos próximos anos.

Releva destacar que nos anos de 2019 e 2020, a reaplicação dos recursos resulta superior ao limite mínimo exigido pelo direcionamento, em função do saldo das carteiras já existentes. Ademais, mesmo reaplicando o retorno das atuais operações, as projeções para o período 2019 a 2021 indicam valores pouco expressivos, se comparados aos demandados pelo mercado e considerados como desejáveis para o setor da construção civil retomar suas atividades em níveis compatíveis com o crescimento esperado da economia.

Por sua vez, não pode deixar de ser considerado que, apesar de o modelo brasileiro ser preponderantemente de crédito direcionado, o crédito imobiliário é tido como um importante mecanismo para o sistema bancário ampliar o volume de crédito, face a demanda existente e a própria relação que essa modalidade de crédito estabelece entre a instituição e o tomador, devido ao longo prazo das operações.

Assim, é de se esperar que os valores efetivamente disponibilizados ao mercado no triênio 2019 a 2021 superem os minimamente necessários para que os agentes financeiros se mantenham enquadrados nos limites fixados pelo Conselho Monetário Nacional, de forma a viabilizar a retomada do crescimento da relação do crédito imobiliário com o PIB. Esta, apesar da evolução observada nos últimos anos (situando-se em torno de 10%), ainda é muito inferior à observada nos principais países como Chile e África do Sul.