Artigo do Especialista: Impactos financeiros dos benefícios acidentários e da contestação do FAP

Período do prazo recursal será de 1º a 30 de novembro

Gustavo Nicolai é médico do Trabalho, escritor, consultor e treinador com ênfase em eSocial, Gestão de Custos com Segurança e Saúde, Gestão de FAP/NTEP, Absenteísmo, Medicina do Trabalho, Sistemas (softwares) de SST- eSocial e Auditoria de Saúde e Segurança.

Ludmilla Motta é engenheira de Segurança, fisioterapeuta do Trabalho e ergonomista, além de professora da disciplina de Ergonomia do curso de Engenharia de Segurança do Trabalho na Faculdade Pitágoras.

O Fator Acidentário de Prevenção (FAP) foi criado em 2007, entrando em vigor em 2010, com o objetivo de incentivar as empresas a investirem na melhoria das condições de trabalho e saúde do trabalhador. Consiste em um multiplicador que varia entre 0,5 e 2,0 aplicado à alíquota de RAT, 1%, 2% ou 3%, correspondente à Classificação Nacional de Atividades Econômicas (CNAE) da empresa.1,2

Atualmente, o Fator Acidentário de Prevenção serve para bonificar as empresas que registram menor acidentalidade e penalizar os estabelecimentos que registram maior número de acidentes ou doenças ocupacionais, as quais geram morte, invalidez ou afastamento de longo prazo, sempre relacionados ao trabalho.3

Assim, o FAP funciona como um indicador de sinistralidade e serve para que as empresas possam considerar a adoção de melhorias em seus ambientes de trabalho no planejamento de seus investimentos.

Case – Estratificação do FAP

Buscando trazer resultados financeiros palpáveis para as empresas, bem como apoiar equipes de Segurança e Saúde no Trabalho (SST) em como convencer a alta gestão a investir em SST, uma boa prática é a utilização de cálculos simples para estratificar os resultados do FAP.

Em um exemplo real, apresentamos neste artigo os resultados da análise de uma empresa de grande porte, do ramo de fabricação de alimentos, com cerca de 2050 empregados, locados em diversos estados do país, para a qual foram analisados em detalhes os impactos financeiros do FAP, com base nos extratos dos anos de 2010 a 2020.

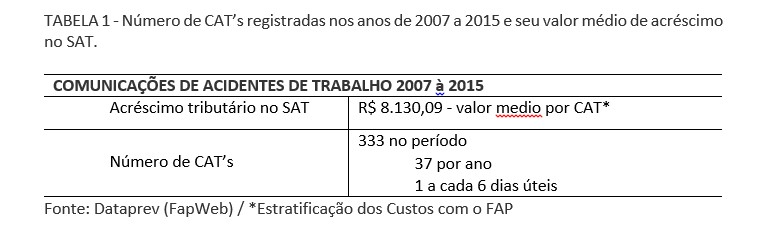

Os dados revelaram que entre os anos de 2007 a 2015 o grupo composto por 15 empresas apresentou um total de 333 Comunicações de Acidente do Trabalho (CAT), o que representou uma média de 37 CAT’s ao ano e aproximadamente uma CAT a cada seis dias úteis. TABELA 1

Esses números tão expressivos geraram para empresa uma despesa média adicional a sua tributação base do Seguro Acidentes de Trabalho (SAT) de R$ 8.130,09 por CAT, com impacto direto no FAP entre os anos de 2010 a 2017. Importante observar que a partir de 2018 as regras do FAP foram alteradas e desde então as CAT’s que não geraram óbito ou afastamento acidentário no INSS não são mais contabilizadas no FAP. TABELA 1

TABELA 1 – Número de CAT’s registradas nos anos de 2007 a 2015 e seu valor médio de acréscimo no SAT.

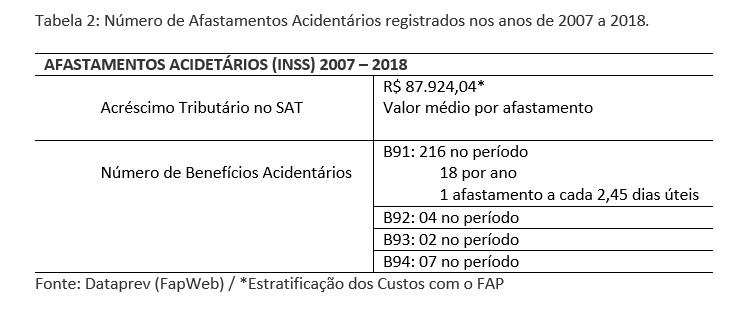

Além disso, nesse mesmo período, foram também levantados os afastamentos acidentários pelo INSS, decorrentes de acidentes do trabalho, doenças ocupacionais e os casos de Nexo Técnico Epidemiológico Previdenciário (NTEP).

Ao realizar a análise dos afastamentos previdenciários, no período de 2007 a 2018 foram identificados 216 benefícios do tipo auxílio doença acidentário (B91), o que representou uma média de 18 eventos por ano e aproximadamente um evento a cada 12,2 dias úteis. Além disso, 04 eventos por aposentadoria por invalidez (B92), 2 eventos de pensão por morte (B93) e 07 por auxílio acidentário (B94). TABELA 2

Todos esses eventos impactaram significativamente de forma negativa nas finanças da empresa, representando uma despesa média adicional a sua tributação base do SAT de R$ 87.924,44 por benefício acidentário. TABELA 2

Tabela 2: Número de Afastamentos Acidentários registrados nos anos de 2007 a 2018.

Assim, no período que compreende os sinistros da empresa, que se estendeu entre os anos de 2007 a 2018, foi possível identificar um acréscimo total estimado no Seguro Acidente de Trabalho – SAT, provocado pelo FAP, no valor de R$ 22.340.592,38, a serem pagos durante os anos de 2010 a 2020. Uma média anual equivalente a R$ 2.030.962,94, considerando todas as empresas do grupo.

Outro destaque deste levantamento foi o número significativo de eventos relacionados ao Nexo Técnico Epidemiológico Previdenciário (NTEP) – Aproximadamente oito em cada dez afastamentos tiveram essa associação como determinante do nexo causal e por consequência do tipo de benefício acidentário.

Além disso uma informação muita expressiva, encontrada nos extratos do FAP, foi o valor referente ao possível passivo decorrente do pagamento dos benefícios acidentários aos segurados. Esses valores representam o quantitativo financeiro que pode ser ressarcido pelo INSS através de ações regressivas e totalizaram R$ 9.995.577,06.

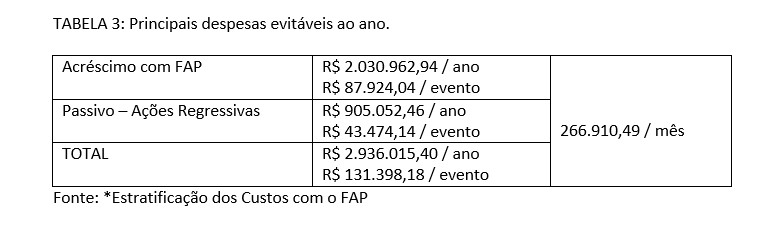

Abaixo, segue o quadro resumo com as principais despesas e passivos evitáveis para essa empresa, no período analisado considerando apenas os custos com o acréscimo do FAP e as ações regressivas. TABELA 3

Importante observar que mensalmente, em média a empresa gera uma despesa com o FAP e seu passivo relativo às ações regressivas da ordem de R$ 266.910,49. Esse valor independe das despesas atuais da empresa como por exemplo com os profissionais integrantes do SESMT, com os equipamentos de proteção coletiva e individual, com estrutura física, treinamentos, etc.

TABELA 3: Principais despesas evitáveis ao ano.

Contestação do FAP

Grande parte das empresas não costuma realizar com regularidade a consulta do extrato do FAP e dessa forma, não avalia os impactos financeiros que esse indicador tem na sua tributação, bem como não analisa criticamente os dados utilizados para a base de cálculo pela Previdência.

Uma das etapas críticas da análise do FAP consiste em identificar se há as divergências de informações que poderão ser contestadas. É importante que a empresa esteja atenta a quantidade de eventos relacionados ao óbito e aos benefícios acidentários concedidos pelo INSS a fim de confirmar se os trabalhadores citados no FAP eram realmente empregados no período avaliado.

Outros pontos de atenção em relação aos dados do extrato do FAP são: a) duplicidades de benefícios para o mesmo trabalhador; b) valores de massa salarial, taxa de rotatividade e número médio de vínculos inconsistentes; c) presença de benefícios contestados e reclassificados em doença comum ou que não possuem natureza acidentária; d) período de ocorrência do benefício que não apresenta relação com o período de apuração para cálculo do FAP.

Desde o dia 30 de setembro os dados do FAP para o ano de 2020 encontram-se disponíveis para consulta no site da Secretaria de Previdência (https://www2.dataprev.gov.br/FapWeb/pages/login.xhtml).

As inconsistências podem ser contestadas administrativamente exclusivamente no período de 1o a 30 de novembro de 2019, por meio eletrônico.

Conclusões

O estabelecimento da gestão do FAP como indicador tudo indica desempenha um papel importante na sustentabilidade da própria empresa. No nível estratégico, deve-se contemplar, no mínimo, a avaliação econômico-financeira dos acidentes de trabalho e benefícios acidentários, produzindo informações relevantes para a tomada de decisão relacionada à prevenção efetiva desses eventos nos níveis tático e operacional.

Conhecer esses valores ajuda na tomada de decisões pela alta administração. Isso faz com que saúde e segurança não representem necessariamente despesas, reforçando o uso de estratégias de sucesso voltadas para promoção e prevenção em SST, independentemente de seu custo.

Ter bons resultados em termos de promoção da saúde, redução de acidentes e doenças ocupacionais é igualmente bom para os negócios.

Já diz o ditado: se conselho fosse bom, a gente não dava, vendia. Mas nesse caso vale a pena insistir: Se eu fosse você não perderia a oportunidade de analisar os dados do FAP da sua empresa, contestar eventuais inconsistências e sobretudo demonstrar financeiramente a importância da área de SST e os impactos positivos que o FAP pode ocasionar na saúde da organização.

Referências

1 – BRASIL. Presidência da República. Decreto nº 6.042. Altera o Regulamento da Previdência Social, disciplina a aplicação, acompanhamento e avaliação do Fator Acidentário de Prevenção – FAP e do Nexo Técnico Epidemiológico. Brasília, 12 de fevereiro de 2007.

2 – BRASIL. Presidência da República. Decreto nº 6.957. Altera o Regulamento da Previdência Social aprovado pelo Decreto no 3.048, de 6 de maio de 1999, no tocante à aplicação, acompanhamento e avaliação do Fator Acidentário de Prevenção – FAP. Brasília, 9 de setembro de 2009.

3 – Federação das indústrias do Estado de São Paulo – FIESP. FAP-RAT-NTEP: Efeitos na Gestão Empresarial. 2º Edição. São Paulo, 2015. 52 p.

4 – Shimazaki, Yuki. Master class: Economics and OHS. Master in Occupational Safety and Health. Turin, 2018.