A importância do FGTS para a habitação

Claudia Magalhães Eloy, consultora da Comissão da Indústria Imobiliária (CII) da CBIC

O Fundo de Garantia do Tempo de Serviço é funding fundamental para a expansão da produção e da aquisição da habitação, notadamente para as famílias de baixa renda. Números recentes, relativos ao período 2010-2016, atestam sua importância:

– Lastreou 3,4 milhões de financiamentos habitacionais;

– 2,5 milhões de financiamentos contaram com subsídios diretos e/ou indiretos, permitindo a qualificação de famílias normalmente excluídas do crédito;

– Financiou a produção de cerca de 1,5 milhão de unidades habitacionais novas;

– Na linha de Apoio à Produção, com valor médio de financiamento de R$ 115 mil (2016), 59% das unidades produzidas ao longo desses 7 anos foram destinadas a famílias com renda de até R$ 3,6 mil.

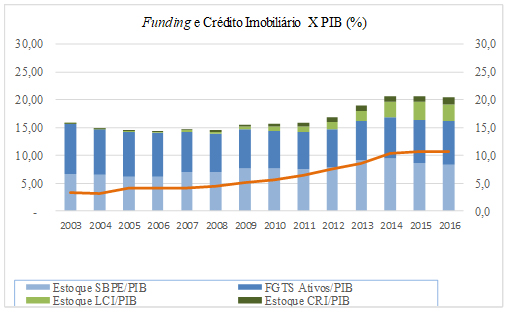

Seus ativos correspondem a, em média, 7,6% do PIB e, juntamente com a poupança, viabiliza o financiamento habitacional no país. Fontes mais recentes – Certificados de Recebíveis Imobiliários (CRI) e Letras de Crédito Imobiliário (LCI) – ainda não têm sido capazes de promover significativa expansão do crédito habitacional, como demonstra o gráfico a seguir:

Fonte de dados: Banco Central e CETIP. Elaboração própria

Em dez/2016, a carteira de financiamento habitacional do FGTS somava R$ 262,6 bilhões, remunerada a juros médios anuais de 4,9%, acrescidos da TR, enquanto a carteira de créditos habitacionais SFH no âmbito do SBPE totalizava R$ 285,1 bilhões, lastreada em depósitos de poupança com rentabilidade mais elevada, de 6% a.a. + TR. A Selic, atualmente em 7%, precisa cair para 6,5%, para igualar os custos de captação para os agentes financeiros.

Ou seja, o FGTS é a fonte de captação mais barata existente e por este motivo constitui funding singular, capaz de promover a expansão da demanda solvável e incrementar significativamente a produção e oferta de moradias no país, sobretudo para famílias com renda inferior a R$ 3,6 mil. Ainda não é possível vislumbrar no cenário econômico de curto e médio prazos outra fonte com tamanho potencial.

Todavia, sinais preocupantes aparecem no radar. Em primeiro lugar, o FGTS segue sendo alvo de investidas e projetos dos mais variados setores que visam usufruir desse tremendo potencial, cujo patrimônio líquido alcançou R$ 98,2 bilhões em dez/2016. Ademais, mudanças recentes nas regras do Fundo – a flexibilização dos saques das contas inativas, que somaram R$ 42,8 bilhões, a redução gradativa da multa de 10% da LC110/01, a ampliação das modalidades de saque e a distribuição de 50% do lucro aos cotistas – aliadas à conjuntura macroeconômica – a queda da arrecadação líquida e o decréscimo de receitas das aplicações em títulos e valores mobiliários – provocaram a redução dos ativos e disponibilidades do Fundo. A análise do último balancete divulgado aponta queda real do total de ativos de 4% em relação a jun/2016, reduzido, em jun/2017, para R$ 478,3 bilhões. Os desembolsos para a área de habitação caíram 8% entre 2015 e 2016. Embora o orçamento habitacional plurianual seja da ordem de R$ 68 bi/ano até 2021, estimativas anunciam forte redução no saldo das disponibilidades do Fundo, caindo de R$ 80 bi em 2017 para apenas R$ 41,5 bi em 2021, dos quais 75% devem compor o fundo de liquidez.

Há risco, portanto, de redução das aplicações em financiamento habitacional, a despeito das expectativas de melhora da economia e do emprego e, consequentemente, do aumento da demanda por crédito. Este é um cenário preocupante, porque ao comprometer o crédito, limita a produção e a aquisição da moradia. O Programa Carta de Crédito Individual, que exibia uma contratação média anual de 262 mil unidades entre 2010 e 2015, financiou 226,7 mil unidades em 2016, uma queda de 14%. Ademais, neste programa, a parcela destinada a rendas de até R$ 3,6 mil, que foi de 87% em 2013, caiu para 79% em 2016. A queda da participação das rendas de até R$ 3.600,00 aparece também na linha de apoio a produção, com 51% do total dos financiamentos em 2016, contra uma média de 61% entre 2010 e 2015. A maior redução, uma queda real de 35%, é vista no volume de subsídios entre 2013 e 2016.

É necessário, portanto, adotar medidas que permitam ao FGTS retomar seu potencial efetivo e perene de financiamento habitacional, bem como a focalização na baixa renda. Neste momento de retomada econômica é preciso reposicionar o FGTS, de maneira inequívoca, como funding fundamental para a habitação mais acessível, atuando de forma complementar, no âmbito dos sistemas de financiamento, ao SBPE e demais fontes. Este reposicionamento pavimentará o crescimento sustentável e inclusivo do setor habitacional.