A retomada do setor habitacional passa pelo FGTS

Claudia Magalhães Eloy, da Magalhães & Eloy Consultoria e Assessoria, é doutora em Arquitetura e Planejamento Urbano, mestre em Administração – Gestão Pública, e está finalizando estudo sobre o Fundo de Garantia do Tempo de Serviço (FGTS), a pedido da Comissão da Indústria Imobiliária da Câmara Brasileira da Indústria da Construção (CII/CBIC). O estudo será apresentado pela autora, no dia 17 de maio, durante painel da CII/CBIC, no 90º Encontro Nacional da Indústria da Construção (Enic), que terá como grande tema Informação & Estratégia, composto por dois painéis: Recursos para financiamento e Incorporação Imobiliária – Tendências e novos produtos. Cláudia Eloy será um das palestrantes do primeiro painel da tarde, confira artigo dela sobre o tema.

A expansão do acesso à habitação no Brasil depende fundamentalmente do Fundo de Garantia do Tempo de Serviço (FGTS). Sem ele, reduz-se o funding que dá lastro à oferta de crédito pelos agentes financeiros e, consequentemente, boa parte da demanda solvável que necessita de taxas de juros reduzidas para conseguir acessar o financiamento de longo prazo. Por este motivo, compreender o FGTS – seu potencial e performance – é tão importante. Apresentamos aqui alguns destaques de um estudo atualmente em desenvolvimento.

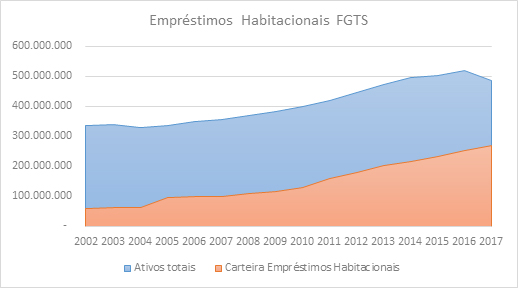

O significativo volume de recursos, R$ 486 bilhões em ativos totais, é superado apenas pela poupança, com R$ 539,5 bi[1]. A captação compulsória a uma taxa anual de 3% + TR e a consolidação desses depósitos em fundo único, capaz de realizar investimentos, auferir renda e internalizá-la, constituem diferenciais de suma importância para a alavancagem do crédito acessível a famílias de menor renda.

O crescimento da carteira de crédito habitacional do FGTS na última década foi surpreendente, quase triplicando de tamanho, em termos reais, entre 2007 e 2017. Em 2002, essa carteira correspondia a apenas 18% dos ativos totais do Fundo e em 2017 passa a equivaler a 55%, em linha com o que aconteceu também com o Sistema Brasileiro de Poupança e Empréstimo (SBPE). Ademais, no caso do FGTS, esse crescimento veio acompanhado de uma focalização na baixa renda, ampliando o acesso ao crédito para famílias antes excluídas.

Fonte dos dados: Demonstrações Financeiras do FGTS. Elaboração própria.

Graças a sucessivos resultados positivos, um total de R$ 134,9 bi em lucros auferidos entre 2002 e 2016, seu Patrimônio Líquido apresentou crescimento real de 304%, nesse período, fechando naquele ano em pouco mais de R$ 98 bilhões. Contribuíram para esses resultados as receitas produzidas pela carteira de empréstimos para saneamento, infraestrutura urbana e habitação, que totalizaram R$ 186 bi no período. Entre 2012 e setembro 2017, somente a carteira de crédito habitacional somou receitas líquidas para o Fundo (deduzidos os subsídios diretos e indiretos concedidos) de R$ 11,8 bilhões, correspondendo a 14% do resultado produzido no período. Ou seja, além de constituir objetivo social e a despeito dos subsídios, a concessão de empréstimos é rentável para o Fundo.

Por fazer parte, compulsoriamente, dos contratos de trabalho celetistas, o FGTS exibe impressionante potencial de arrecadação que somou, aproximadamente, R$1,5 trilhão recolhido em contas vinculadas desde 2002. Entre 2002 e 2014, o volume arrecadado anualmente apresentou crescimento real de 135%, enquanto o saldo nas contas vinculadas, de 88%. Porém no final de 2016, após 2 anos de recessão econômica e escalada do desemprego, observou-se uma queda real de 3,3% na arrecadação e de 5,2% no saldo das contas vinculadas.

Em 2017, a arrecadação líquida fechou negativa pela primeira vez na série estudada, com um déficit de R$ 52,1 bi, se considerados os R$49,5 bi excepcionalmente sacados de contas inativas. Em setembro de 2017, já se verifica queda real do total de ativos de 6,5% em relação a dezembro de 2016[2], e uma redução de 9% na carteira de títulos e valores mobiliários. Esta última adquire maior relevância em face à queda da taxa Selic e de indícios de problemas nos fundos de investimento. Esses movimentos podem exercer pressão para elevação das margens nos empréstimos ou reduzir o fôlego para concessão de subsídios. Por fim, o orçamento efetivamente aplicado em financiamentos habitacionais ao longo de 2017 fechou em pouco mais de R$48 bilhões, retornando, em valores constantes, ao patamar de 2012.

O momento é de retomada do crescimento econômico, com perspectivas de manutenção da inflação em torno da meta, queda dos juros no crédito em geral e recuperação dos empregos. Não obstante, alterações já efetuadas na regulamentação do Fundo – liberação dos saques das contas inativas e distribuição de 50% dos lucros –; a introdução, pela reforma trabalhista, de nova modalidade de demissão por acordo com direito à saque; e, ainda, a trajetória de diversificação das aplicações em títulos e valores mobiliários, notadamente o Fundo de Investimento do FGTS (FI-FGTS) e o significativo crescimento das aquisições de Certificados de Recebíveis Imobiliários, constituem fatores com potencial para comprometer o desempenho do FGTS no financiamento habitacional.

A importância estratégica do FGTS para a habitação não deve ser subestimada. Tampouco é razoável superestimar o seu potencial a fim de acomodar tantos e tão diversos interesses. Analisar e reposicionar o FGTS é tarefa que se impõe como necessária e urgente neste momento, para que se possa seguir ampliando o acesso à habitação de maneira sustentável.

[1] Posição de setembro de 2017. Fontes: Banco Central e balancete do FGTS

[2] Em dezembro/2016, os ativos do FGTS somavam R$ 520,2 bilhões (deflação pelo IPCA), reduzidos, em setembro/2017, para R$ 486,2 bilhões.